个人所得税自行申报

作者:admin 发表时间:2018-05-30 06:36:28 点击: 1382次

【业务描述】

个人所得税自行申报是指按个人所得税自行纳税申报办法(试行)的通知规定,从中国境内两处或两处以上取得工资、薪金所得或者取得应纳税所得没有扣缴义务人的,从中国境外取得所得的或者取得应税收入的,以及具有国务院规定的其他情形的纳税义务人根据《中华人民共和国个人所得税法》的有关规定,就其个人所得向主管税务机关书面报送相关申报表的行为。对于按月或按次计征税款的项目,纳税人应取得所得次月15日内填报《个人所得税自行纳税申报表(A表)》向主管税务机关办理纳税申报。对于在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境外取得的所得,应在纳税年度终了后30日内填报《个人所得税自行纳税申报表(B表)》向中国境内主管税务机关办理纳税申报。当纳税人既存有优惠减免,又存在非居民享受税收协定待遇减免时,纳税人可以选择优惠度最高的享受减免进行申报。

个人股权转让所得个人所得税以被投资企业所在地地税机关为主管税务机关。具有下列情形之一的,纳税人应当依法在次月15日内向主管税务机关申报纳税:

(一)受让方已支付或部分支付股权转让价款的;

(二)股权转让协议已签订生效的;

(三)受让方已经实际履行股东职责或者享受股东权益的;

(四)国家有关部门判决、登记或公告生效的;

(五)本办法第三条第四至第七项行为已完成的;

(六)税务机关认定的其他有证据表明股权已发生转移的情形。

营业税改征增值税后,个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。个人出租房屋的个人所得税应税收入不含增值税,计算房屋出租所得可扣除的税费不包括本次出租缴纳的增值税。个人转租房屋的,其向房屋出租方支付的租金及增值税额,在计算转租所得时予以扣除。免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。税务机关核定的计税价格或收入不含增值税。

【政策依据】

《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第二十五条,第二十六条,第二十七条

《中华人民共和国税收征收管理法实施细则》(中华人民共和国国务院令第362号)第三十条,第三十一条,第三十二条,第三十三条,第三十四条,第三十五条,第三十六条,第三十七条

《中华人民共和国个人所得税法》(中华人民共和国主席令第48号)全文

《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第600号)全文

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)全文

《国家税务总局关于印发〈个人所得税全员全额扣缴申报管理暂行办法〉的通知》(国税发〔2005〕205号)全文

《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》(国税发〔2006〕162号)全文

《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)全文

《财政部 国家税务总局关于上市公司高管人员股票期权所得缴纳个人所得税有关问题的通知》(财税〔2009〕40号)全文

《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发〔2009〕121号)全文

《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)全文

《国家税务总局关于个人所得税有关问题的公告》(国家税务总局公告〔2011〕第27号)全文

《国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告》(国家税务总局公告〔2011〕第46号)全文

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告〔2011〕第41号)全文

《国家税务总局关于印发〈个人所得税管理办法〉的通知》(国税发〔2005〕120号)第四章

《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告〔2013〕第21号)全文

《国家税务总局关于发布〈股权转让所得个人所得税管理办法(试行)〉的公告》(国家税务总局公告〔2014〕第67号)全文

《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告〔2015〕第28号)全文

《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》(国家税务总局公告2015年第20号)全文

《财政部 国家税务总局 保监会关于开展商业健康保险个人所得税政策试点工作的通知》(财税〔2015〕56号)全文

《国家税务总局关于发布〈非居民纳税人享受税收协定待遇管理办法〉的公告》(国家税务总局公告〔2015〕第60号)全文

《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕第101号)全文

《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第三条、第四条

《财政部 国家税务总局关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)全文

【办理条件】

个人所得税自行申报的纳税人

【受理部门】〔办理地点、办理时间、联系电话〕

所在地主管税务机关办税服务厅,具体地址可在各地税务机关官网查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

纳税人在政策规定期限内办理。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整,当场办结。

【报送资料】

1、个人所得税自行纳税申报表(A表),条件报送

2、个人所得税自行纳税申报表(B表),条件报送

3、境外税务机关填发的完税凭证原件,条件报送

4、认购股票情况报告,条件报送

5、个人接受或转让的股票期权情况报告(包括种类、数量、施权价格、行权价格、市场价格、转让价格等),条件报送

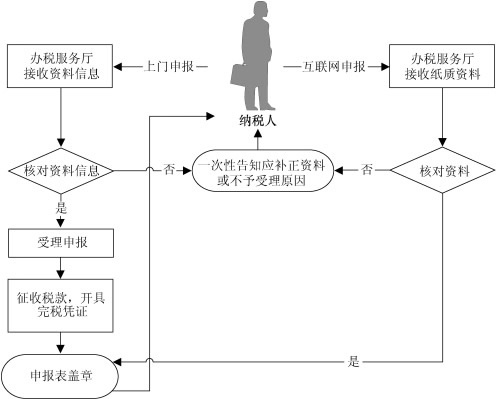

【基本流程】

分享到: